Anlagestrategie und wissenschaftliches Konzept für die Geldanlage

Die moneyFilter-Anlagestrategie stützt sich auf wissenschaftliche Studien und Modelle

moneyFilter macht es für den Anleger einfach, professionelle Anlagestrategien umzusetzen. moneyFilter berücksichtigt in der Anlagestrategie die Erkenntnisse von renommierten Wissenschaftlern wie Harry Markowitz oder Eugene Fama und nutzt die moderne Portfoliotheorie sowie die Effizienzmarkthypothese. Dieses Wissen wird den Anlegern bei moneyFilter kostenlos zur Verfügung gestellt.

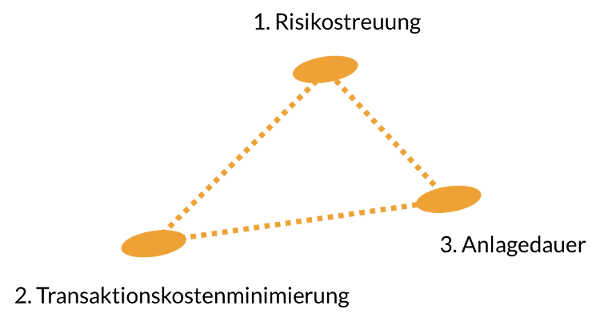

Dabei werden für die Information der User von moneyFilter u.a. drei wesentliche Erkenntnisse für die Geldanlage angewendet:

Anlagestrategie im Überblick

Wir von moneyFilter achten darauf, dass der Anleger das Risiko bei der Geldanlage breit streuen kann. Durch die Auswahl von ETFs, die einen Index für Aktien oder Anleihen oder Immobilien nachbilden, erhält der Anleger einfach und schnell eine breite Streuung in der jeweiligen Anlageklasse.

Uns ist es wichtig, dass die Kosten bzw. Gebühren für den Anleger möglichst gering sind, damit die Rendite nicht geschmälert wird. Durch die Auswahl kostengünstiger ETFs halten wir die Kosten für die Anleger gering und erhöhen die Rendite.

Und es ist entscheidend, dass der Anleger mit der Geldanlage seine individuellen Ziele verfolgen und individuell über das Risiko entscheiden kann, das er bei der Geldanlage eingehen möchte. Hierzu gehört auch unbedingt die Berücksichtigung von Anlagedauer und Anlagezweck.

moneyFilter ist es auch wichtig, dass die Anleger die Kontrolle über ihre Anlageentscheidungen behalten. Daher wendet sich moneyFilter an Menschen, die selbst über ihre Finanzen entscheiden und dies nicht an Dritte delegieren. Der Verstand sollte nicht an Dritte abgegeben werden.

1. Risikostreuung bei der Geldanlage

Bei moneyFilter kann der Anleger verschiedene Mischungsverhältnisse der Vermögensklassen Tagesgeldkonto, Staatsanleihen und Aktien wählen, abhängig von seiner Beantwortung der Fragen im Anlageassistenten. Die Aufteilung seines Anlagebetrages auf die unterschiedlichen Vermögensklassen wird dem Anleger über ETFs besonders leicht gemacht, da der Anleger über die indexbasierten Fonds seine Geldanlage einfach und schnell streuen kann. Die Streuung des Risikos sollte ein wesentlicher Baustein jeder Anlagestrategie sein. Durch eine breite Streuung des Vermögens über die Anlageklassen Tagesgeld, Aktien-ETFs, Staatsanleihen-ETFs, ETFs auf Immoblienaktien und Gold kann der Anleger das Risiko relativ gut streuen.

moneyFilter ist der Meinung, dass auch Privatinvestoren ihr Vermögen möglichst breit streuen sollten. Wir erachten es daher als zweckmäßig, möglichst viele Anlageklassen bei der Geldanlage zu berücksichtigen. Zum Beispiel gibt es keine vernünftigen Gründe, warum ein Privatinvestor nicht auch mit einem geringen Teil des Vermögens in Immobilien oder Gold investiert sein sollte. Professionelle Investoren berücksichtigen neben Aktien und Anleihen auch Immobilien, Gold, Rohstoffe oder Private Equity. moneyFilter ist überzeugt, dass es falsch wäre, diese Anlageklassen einem Privatinvestor gänzlich vorzuenthalten.

Der Anleger kann mit dem Anlageassistenten von moneyFilter sein eigenes Risikoprofil einschätzen und bekommt dann einen Vorschlag für die Aufteilung seines Anlagebetrages auf die Vermögensklassen Tagesgeld, Aktien-ETFs, Staatsanleihen-ETFs, ETFs auf Immoblienaktien und Gold. Ein risikoaffiner Investor wird eine Geldanlage mit einem höheren Ertrag und einem höheren Risiko wählen, während ein risikoaverser Anleger ein risikoärmeres Investmentportfolio mit geringerer erwarteter Rendite bevorzugen wird. Hier nutzt moneyFilter die Erkenntnisse der modernen Portfoliotheorie.

Für den Investor gibt die Portfoliotheorie nach Markowitz einen Hinweis, wie er aus vielen zur Verfügung stehenden Investmentmöglichkeiten eine rationale und ökonomisch zweckmäßige Auswahl- bzw. Investmententscheidung treffen soll. Der Anleger sollte aus einer Menge möglicher Entscheidungen immer diejenige wählen, die seinen Nutzen maximiert. Der Investor wird aus zwei Anlagemöglichkeiten diejenige bevorzugen, die bei gleichem Risiko einen höheren Ertrag erwartet oder bei gleichem Ertrag ein geringeres Risiko erwartet.

Die Portfoliotheorie wird für Entscheidungen unter Risiko bzw. Unsicherheit herangezogen, da wir die zukünftige Entwicklung auf den Kapitalmärkten nur schätzen können, aber in keinster Weise sicher vorhersagen können.

Durch die Investition in nicht nur ein Wertpapier, sondern in viele unterschiedliche Wertpapiere im Anlageportfolio kann das Gesamtrisiko des Portfolios reduziert werden. Das Risiko wird über viele Wertpapiere gestreut und dieser sogenannte Diversifikationseffekt nimmt mit der Zahl der Wertpapiere im Portfolio zu. Bei unendlich vielen Wertpapieren bleibt theoretisch betrachtet nur noch das systematische, nicht diversifizierbare Risiko übrig.

Wenn der Investor in das Marktportfolio investiert, das in der Praxis oft durch einen Aktienindex wie z.B. den DAX repräsentiert werden soll, dann gilt seine Investition als effizient, da er bei gleichem Risiko kein anderes Investmentportfolio finden kann, das eine höhere erwartete Rendite aufweist. Durch die Kombination von Aktien-Marktportfolio und zusätzlich gleichzeitiger Investition in risikofreie Anlagen kann der Investor entsprechend der Portfoliotheorie seine Risiko- und Renditeerwartungen je nach individuellem Bedarf abbilden. Risikofreie Anlagen sind in der Theorie z. B. Staatsanleihen von Staaten mit sehr guter Bonität. In der Praxis haben aber auch Staatsanleihen ein mögliches Bonitätsrisiko*.

moneyFilter nutzt die Erkenntnisse der Portfoliotheorie und bietet dem User daher Beispiellisten für Aktien-ETFs, die das Aktienmarktportfolio abbilden sollen, und Staatsanleihen-ETFs, die das Investment in Staatsanleihen ermöglichen sollen.

Grundsätzlich kann ein Markt nicht vollständig durch einen Aktienindex abgebildet werden, da der Index nicht alle Unternehmen eines Landes oder der Welt umfasst; aber der Index steht stellvertretend für ein bestimmtes Land oder mehrere Länder.

Wenn der Investor möchte, dann kann er durch eine Anlage in Immobilien oder in Rohstoffe sein Risiko über weitere Vermögensklassen streuen. Der Investor kann auch eigenständig in viele Einzelaktien und Einzelstaatsanleihen investieren, um sein Risiko zu streuen. moneyFilter versucht, die Risikostreuung für den Anleger möglichst effizient und kostengünstig zu machen; daher werden keine Einzelaktien und Staatsanleihen sondern nur ETFs vorgeschlagen.

* Zum Risiko von Staatsanleihen s. Fragen und Antworten

Erfahren Sie hier Details zum theoretischen Modell der Mittelwert-Varianz-Methode bei moneyFilter

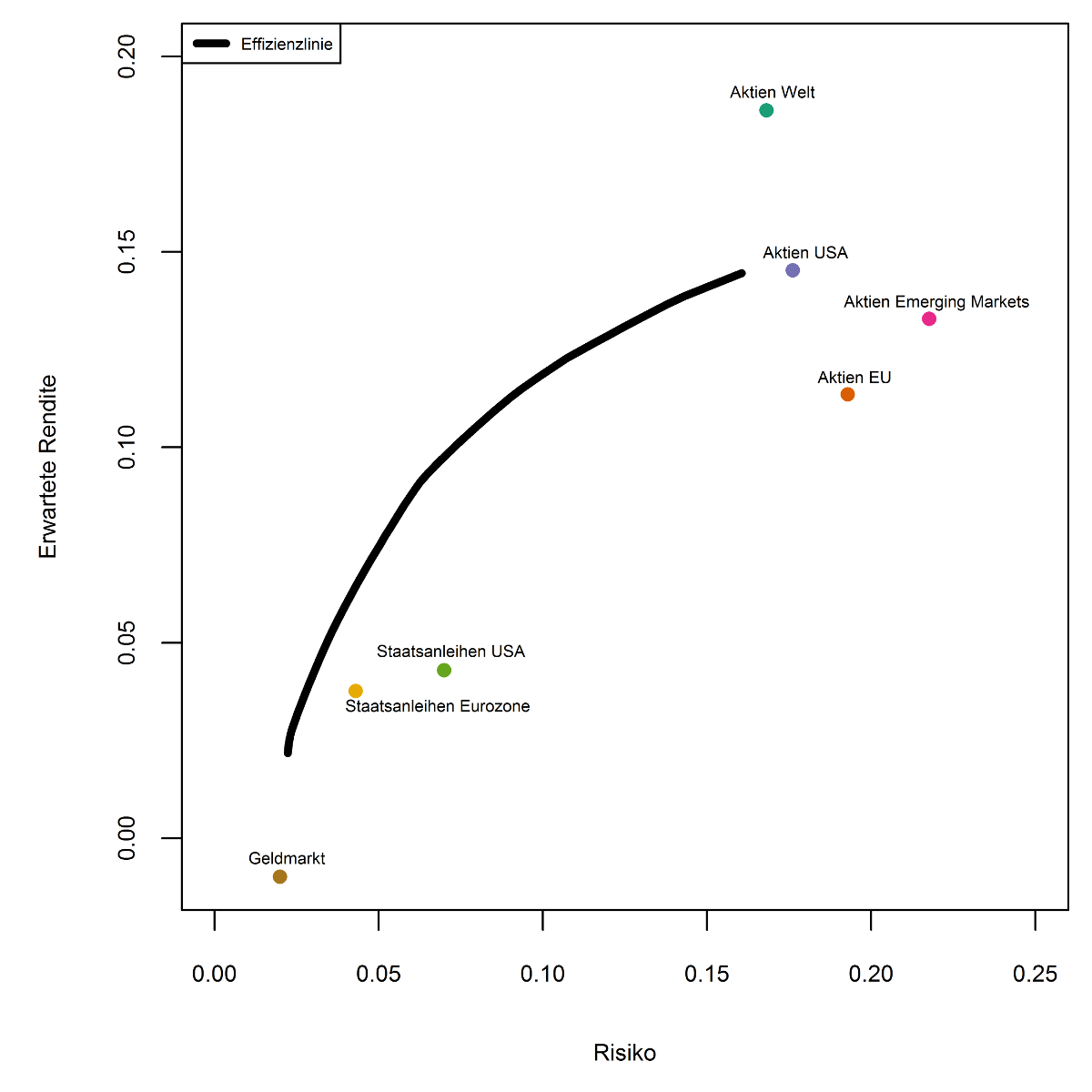

Abbildung 1 zeigt das Resultat eines Optimierungsprozesses im Sinne der modernen Portfoliotheorie. Dabei wird versucht, Portfoliogewichte so miteinander zu kombinieren, dass bei gegebenener Renditeerwartung das Portfolio mit dem niedrigsten Risiko (gemessen durch die Varianz) oder bei gegebenem Risiko das Portfolio mit der höchsten Renditeerwartung gefunden wird. Dieser auch als Mittelwert-Varianz Ansatz bezeichnete Optimierungsprozess erfordert die Varianz und die erwartete Rendite der Anlageklasse sowie die paarweise Korrelation zwischen den Anlageklassen als Eingabeparameter. Die notwendigen Eingaben lassen sich mit Hilfe historischer Preise schätzen.

Tabelle 1: Mögliche Maximalgewichte je Anlageklasse für eine spezifische Risiko-Rendite Kategorie für mittelfristig orientierte Investoren bei kleineren Anlagebeträgen zwischen 2.500 und 5.000 Euro.

| Aktien Welt | 25 % |

| Aktien Europa | 35 % |

| Aktien USA | 35 % |

| Aktien Emerging Markets | 10 % |

| Staatsanleihen USA | 10 % |

| Staatsanleihen Eurozone | 50 % |

| Geldmarkt | 50 % |

Der Mittelwert-Varianz Ansatz reagiert allerdings sehr sensibel auf kleine Änderungen bei den Eingaben und tendiert dazu, sehr konzentrierte und wenig intuitive Portfolios zu generieren. Um diesem Problem entgegenzuwirken, können Bedingungen vorgegeben werden, die bei der Optimierung eingehalten werden müssen. Bei der Konstruktion der Effizienzlinie in Abbildung 1 wurde einerseits die Bedingung eingeführt, dass die Portfoliogewichte entweder null oder größer null sein müssen. Damit wurde die Möglichkeit Leerverkäufe zu tätigen ausgeschlossen. Außerdem wurden Maximalgewichte für jede Assetklasse bei spezifischen Anlagestrategien vergeben (siehe beispielhaft Tabelle 1). Das Maximalgewicht entspricht dem höchstmöglichen relativen Anteil mit dem die Assetklasse im Portfolio vertreten sein darf.

Abbildung 1: Mögliche Effizienzlinie für das Beispiel mittelfristig orientierter Investoren mit kleineren Anlagebeträgen bei moneyFilter

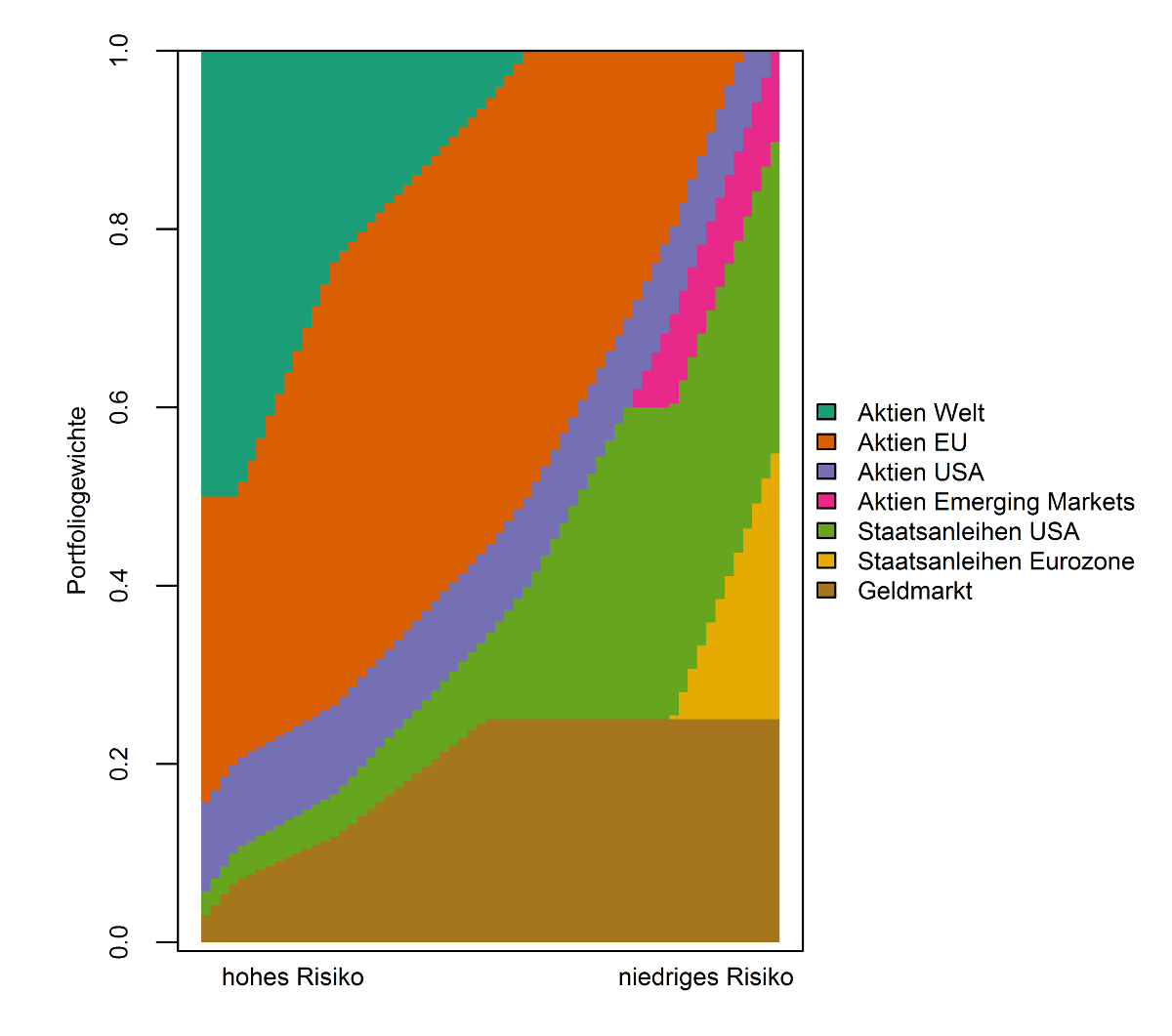

In Abbildung 2 sind die optimalen Allokationen für alle Portfolios auf der effizienten Grenze dargestellt. Mit sinkendem Portfoliorisiko (von links nach rechts) steigt der Anteil von Anleihen in den Portfolios immer mehr an, während der Anteil von Aktien immer geringer wird. Das Beispiel zeigt die Suche nach optimalen Portfolios für mittelfristig orientierte Investoren, die zwischen 2.500 und 5.000 Euro anlegen möchten. Nichtsdestotrotz können sich die finalen Anlageideen von den theoretisch optimalen Vorgaben unterscheiden, weil z.B. für den Privatanleger in einer Niedrigzinsphase einerseits ein Tagesgeldkonto besser abschneidet als eine Staatsanleihe und andererseits eine Streuung des Anlagebetrags über mehrere Assetklassen grundsätzlich erwünscht ist – auch wenn das theoretische Modell für bestimmte Zeitreihen eine extreme Konzentration auf wenige Assetklassen vorschlagen würde.

Abbildung 2: Portfoliogewichte für mögliche effiziente Portfolios im Beispiel mittelfristig orientierter Investoren mit kleineren Anlagebeträgen bei moneyFilter

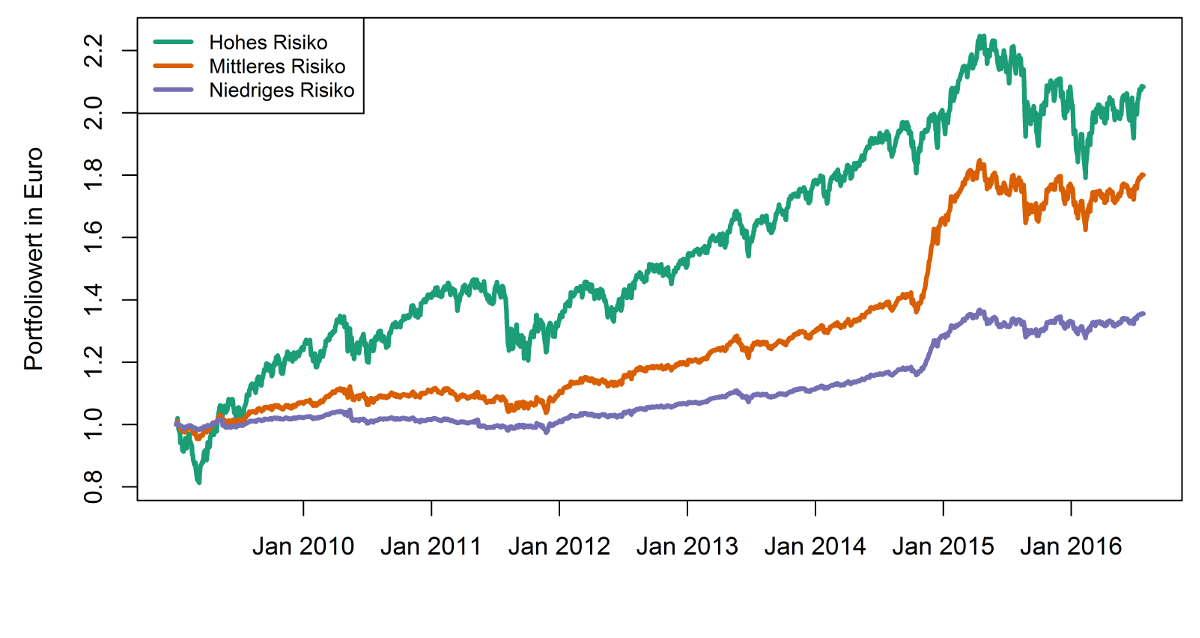

In Abbildung 3 wird die Wertentwicklung eines hypothetischen Investments in Höhe von einem Euro am 01.01.2009 in eines der drei mittelfristigen Portfolios von moneyFilter dargestellt. Die Zusammensetzung der drei Portfolios zeigt Tabelle 2. Berechnet wurde die Anlage von 1 Euro am 01.01.2009 bis 25.07.2016 ohne Rebalancing. Transaktionskosten sind nicht berücksichtigt. Investiert wurde in Tagesgeld bzw. Geldmarktfonds, Staatsanleihen USA, Aktien Europa, Aktien USA und Aktien Emerging Markets. Andere Beispielportfolios von moneyFilter für andere Anlagestrategien berücksichtigen beim Investment auch die Anlageklassen Immobilien und/oder Gold.

Abbildung 3: Portfolio Performance bei moneyFilter für Renditen von vorgeschlagenen Beispiel-Portfolios für mittelfristige Geldanlagen bei kleineren Beträgen zwischen 2.500 und 5.000 Euro.

Tabelle 2: Portfoliozusammensetzung

| RISIKO Hoch | |

|---|---|

| Tagesgeld | 10 % |

| Staatsanleihen USA | 10 % |

| Aktien Europa | 35 % |

| Aktien USA | 35 % |

| Aktien Emerging Markets | 10 % |

| RISIKO Mittel | |

|---|---|

| Tagesgeld | 25 % |

| Staatsanleihen Eurozone | 50 % |

| Aktien Welt | 25 % |

| RISIKO Niedrig | |

|---|---|

| Tagesgeld | 50 % |

| Staatsanleihen Eurozone | 40 % |

| Aktien Welt | 10 % |

2. Transaktionskosten gering halten

Verschenken Sie kein Geld. Der Investor sollte darauf achten, dass die Gebühren rund um die Geldanlage möglichst gering sind. Wichtig ist für den Anleger nur die reale Nettorendite seiner Geldanlage, d.h. nach Berücksichtigung von Kosten bzw. Gebühren, Inflation und Steuern. Der positive Effekt von niedrigen Kosten für die Verwaltung des Vermögens oder beim Kauf von Finanzinstrumenten wird von vielen Anlegern unterschätzt. Aufgrund des Zinseszinseffekts reduzieren die Kosten das Endvermögen signifikant.

moneyFilter hat in seiner Beispielliste daher keine aktiv verwalteten Investmentfonds aufgeführt, da hier oft hohe Ausgabeaufschläge und hohe jährliche Gebühren bezahlt werden müssen. moneyFilter verringert die Kosten für den Anleger, da ausschließlich Exchange Traded Funds – ETFs und kostengünstige Tagesgeldkonten vorgeschlagen werden. Zudem werden kostengünstige Online-Broker für die Depotverwaltung vorgeschlagen, damit die Anleger auch hier möglichst wenig Rendite durch hohe Gebühren verlieren.

In der wissenschaftlichen Literatur weiß man, dass Finanzmärkte in der Realität nicht vollkommen effizient sind. Dennoch weiß man auch, dass es nur wenigen aktiv verwalteten Fonds gelingt, den Markt zu schlagen. Daher ist es in der Regel für den Investor rational bzw. vernünftig, einfach in einen Index zu investieren, der versucht, den Markt möglichst gut abzubilden.

Hiermit folgt der Investor den Empfehlungen des Wissenschaftlers und Nobelpreisträgers Eugene Fama, der 1970 die Markteffizienzhypothese aufgestellt hat. Eugene Fama kommt zum Schluss, dass der Markt langfristig nicht geschlagen werden kann. moneyFilter nutzt diese wissenschaftlichen Erkenntnisse und schlägt dem Verbraucher bzw. Investor daher ETFs bzw. Exchange Traded Funds vor, die den Markt kostengünstig nachbilden. Der Investor erhält somit eine einfache, kostengünstige Lösung.

3. Anlagedauer beachten

moneyFilter fragt im Anlageassistent auf der Website den Investor auch danach, wann er sein Geld wieder benötigt, um davon die mögliche Anlagedauer abzuleiten. Je länger der Anlagezeitraum ist, desto höher darf in der Regel das Risiko gewählt werden, denn über längere Zeiträume können Wertschwankungen ausgeglichen werden.

Studien zu den historischen Kursen von Aktienmärkten zeigen, dass die Preise der Aktien auch über einen Zeithorizont von mehr als 100 Jahren immer schon deutlich geschwankt haben. Es ist nicht vorhersehbar, wann der richtige Einstiegszeitpunkt ist, wann Tiefstkurse und wann Höchstkurse erreicht sind. Daher sollten Anleger, die in Aktien investieren auch die Bereitschaft mitbringen, langfristig investiert zu sein, um die immer eintretenden Kurschwanken auch aussitzen zu können.

Kurzfristig orientierte Anleger sollten ein sehr geringes Risiko wählen und können ihr Geld zum Beispiel auf dem Tagesgeldkonto liegen lassen. Zudem ist das Tagesgeldkonto eine gute Möglichkeit, teilweise relativ hohe Zinsen zu bekommen, da die Banken die Einlagen benötigen und daher bereit sind, relativ höhere Zinsen zu bezahlen als dies bei kurzlaufenden Staatsanleihen der Fall ist.

Anleger können etwas mehr Risiko eingehen und auch auf eine höhere Rendite setzen, wenn sie ihr Geld in langlaufenden Staatsanleihen-ETFs anlegen. Die Preise der Staatsanleihen können während der Laufzeit der Anleihen schwanken; aber wenn der Anleger die Staatsanleihe bis zur Endfälligkeit hält, dann bekommt er zumindest den Nominalwert der Anleihe ausbezahlt und erleidet keinen Verlust. Wichtig ist aber selbst bei Staatsanleihen, dass die Bonität der emittierenden Länder der Staatsanleihen gut ist, denn Staatsanleihen von z.B. Argentinien oder von Griechenland waren in der Vergangenheit keineswegs risikofrei.

Anleger können eine hohe Aktienquote haben und damit ein hohes Risiko eingehen, wenn sie ihr Geld sehr langfristig anlegen wollen und eine hohe Rendite erwarten. Langfristig kann aber bedeuten, dass der Anleger durchaus 20-30 Jahre als Anlagehorizont einplanen sollte, um mögliche Kursschwankungen aussitzen zu können.

Die Anlage in Aktien ist nur zu empfehlen, wenn der Anleger mittelfristige Kursschwankungen verkraften kann. Zur Reduzierung des Risikos sollte jedoch immer eine breite Streuung über mehrere Vermögensklassen vorgenommen werden. Auch langfristig sollten die Chancen des Aktienmarktes nicht überbetont werden, sondern mit einer vernünftigen Chance- und Risikoabwägung gesehen werden.

Auch bei langfristiger Anlagedauer bleibt das grundsätzliche Risiko von Aktienanlagen erhalten. Der Vorteil bei der langfristigen Anlagedauer ist, dass der Investor Kursschwankungen aussitzen kann und auf ein Steigen der Kurse warten kann. Wichtig ist hier die Psychologie, denn zwischenzeitliche Verluste in Schwächephasen des Aktienmarktes muss der Investor auch erst einmal „aushalten“ können.

Dies bedeutet nicht, dass die Anlage in Aktien bei sehr langer Anlagedauer irgendwann einmal risikofrei wird – dies kann so auch empirisch in der wissenschaftlichen Forschung nicht festgestellt werden. Aktienkurse schwanken im Zeitverlauf immer. Zudem ist eine positive Entwicklung in der Vergangenheit über lange Zeiträume wie z.B. 20 Jahre keine Garantie für die Entwicklung in der Zukunft.

moneyFilter berücksichtigt in seinem Anlageassistenten die vom Investor gewünschte Anlagedauer.